Session #1: Strategic Giving Virtual Workshop with Bobby Kleinman – Knowing the Donor

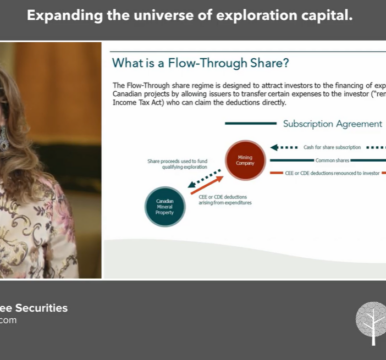

Le régime canadien des actions accréditives a été mis en place dans les années 1970 pour stimuler l’investissement en exploration au pays. Ce dispositif permet aux sociétés du secteur des ressources naturelles d’émettre des actions ordinaires dites « accréditives » et de transférer les déductions fiscales et les crédits d’impôt liés à leurs activités d’exploration aux souscripteurs initiaux. En 2007, PearTree a mis sur pied une plateforme de don d’actions accréditives qui amplifie l’action philanthropique et facilite la participation aux investisseurs mondiaux.

Les actions accréditives permettent aux donateurs d’acheter des parts de sociétés canadiennes du secteur des ressources naturelles et de les donner ensuite à des organismes de bienfaisance. Ce faisant, ils réduisent leur revenu imposable et soutiennent des organismes de charité tout en stimulant le développement de projets liés aux ressources naturelles au pays.

Pour en savoir plusLa plateforme de don d’actions accréditives de PearTree est la seule du genre qui soit conforme aux décisions anticipées et aux interprétations techniques de l’Agence du revenu du Canada et de Revenu Québec.

En savoir plus

LES ACTIONS ACCRÉDITIVES EN BREF

PearTree accroît la possibilité de récolter des dons substantiels grâce à sa plateforme de dons d’actions accréditives.

Comme notre raison d’être est d’aider les organismes de bienfaisance et les donateurs, nous contribuons à réduire le coût après impôt des dons, ce qui rend ceux-ci beaucoup plus substantiels. En somme, nous aidons les donateurs à donner plus à moindre coût.

Grâce à sa plateforme de dons d’actions accréditives, PearTree réduit considérablement le coût après impôt des dons : moins de 10 % dans la plupart des provinces, en moyenne. Les donateurs peuvent ainsi amplifier ou simplifier leur action philanthropique.

PearTree offre plusieurs avantages à valeur ajoutée, dont les suivants :

Chaque transaction est adaptée aux donateurs provenant de provinces spécifiques. PearTree organise chaque année une soixantaine de financements par actions accréditives, pour un total d’environ 500 millions de dollars. Toutefois, ces financements sont influencés par les marchés publics et des facteurs tels que les prix des matières premières qui sont volatiles. C’est pourquoi nous recommandons à nos clients de nous informer le plus tôt possible de leurs besoins en matière de dons et de participer aussitôt que possible dans l’année. Le premier trimestre est la période la plus active pour les financements.

Les autorités fiscales canadiennes appuient sans réserve la structure proposée par PearTree. Après plus de 500 financements réalisés en plus de 15 ans, sans compter les milliers de déclarations de revenus produites par nos clients, aucune autorité fiscale, tant fédérale que provinciale, n’a remis en question la légitimité de nos arrangements. D’emblée, PearTree avait confirmé le traitement fiscal de ceux-ci en obtenant des décisions anticipées en matière d’impôt sur le revenu auprès de l’ARC et de Revenu Québec.

En outre, ces arrangements ne présentent également aucun risque de variation de cours des actions puisque celles-ci sont vendues à la clôture. Si la vente n’est pas confirmée, la transaction est annulée et les fonds de souscription retournent au souscripteur. Dans les faits, nos fournisseurs de liquidités ont toujours honoré leur engagement et aucune de nos transactions n’a dû être annulée.

Sur le plan fiscal, le risque demeure présent quoique limité. Aux fins de l’impôt, les actions accréditives sont traitées comme des parts de société en commandite : l’émetteur du secteur des ressources naturelles est tenu de dépenser les fonds aux fins prescrites par la législation fiscale, dont le carottage, qui représente le plus important poste de dépenses. Si les fonds ne sont pas dépensés comme le prescrit la loi, l’ARC pourrait émettre un avis de nouvelle cotisation au souscripteur-donateur.

En plus de 500 financements, PearTree n’a eu que sept points en litige avec l’ARC. Dans tous ces cas, nous avons pleinement indemnisé le souscripteur-donateur en vertu des clauses inscrites dans chacune de nos transactions.

L’organisme remet à l’émetteur un reçu à la juste valeur marchande des actions pour la somme exacte reçue à la clôture. Il n’y a donc aucun risque lié à l’évaluation des actions. De plus, l’organisme n’accepte le don d’actions que si elles ont été vendues à la clôture. Par conséquent, toutes les parties peuvent être certaines que l’organisme recevra du donateur le montant entendu.

La Loi de l’impôt sur le revenu du Canada comprend des dispositions relatives à l’impôt minimum de remplacement (IMR), dont la fonction est de s’assurer que tous les contribuables versent un montant minimal en impôt sur le revenu chaque année, et ce, même s’ils ont profité d’une transaction avantageuse sur le plan fiscal – la souscription d’actions accréditives, par exemple – qui ramènerait leur revenu imposable à zéro. Cela dit, le traitement de l’IMR est aussi affaire de moment, et les charges liées aux actions accréditives qui figurent dans nos analyses peuvent être reportées indéfiniment sur toutes les sources de revenu futures, y compris les dispositions attendues à la suite du décès de la personne.

Remarque : L’IMR ne s’applique pas à l’année de décès. Les reçus de don peuvent être reportés pendant un maximum de cinq ans. Les donateurs devraient s’entretenir avec leur conseiller fiscal au sujet de l’IMR.

Non, étant donné qu’ils ne font qu’émettre des actions accréditives aux fins de souscription par nos clients donateurs.

Veuillez communiquer avec un membre de notre équipe pour connaître les prochaines étapes.